- English

- 简体中文

- Afrikaans

- שפה עברית

- icelandic

- Hrvatski

- Монгол хэл

- Lëtzebuergesch

- Español

- Português

- русский

- Français

- 日本語

- Deutsch

- tiếng Việt

- Italiano

- Nederlands

- ภาษาไทย

- Polski

- 한국어

- Svenska

- magyar

- Malay

- Dansk

- Suomi

- Türkçe

- العربية

- Indonesia

- Norsk

- český

- ελληνικά

- فارسی

- български

- Latine

- Slovenský jazyk

- Slovenski

- Srpski језик

- বাংলা ভাষার

- हिन्दी

- Pilipino

- Gaeilge

- تمل

- український

- Javanese

- தமிழ்

- नेपाली

- Burmese

- ລາວ

- Қазақша

- Azərbaycan

Den iøynefallende Q4-ytelsen til det globale halvledermarkedet i 2023

I følge data fra World Semiconductor Trade Statistics (WSTS) så det globale halvledermarkedet en økning fra kvartal til kvartal på 8,4 % i 4. kvartal 2023. Denne veksten på 8,4 % har nådd toppen siden 9,1 % i andre kvartal. 2021 som markerer den høyeste veksten fra tredje til fjerde kvartal de siste 20 årene!

Hoveddrivkraften i Q4 Minnebrikker

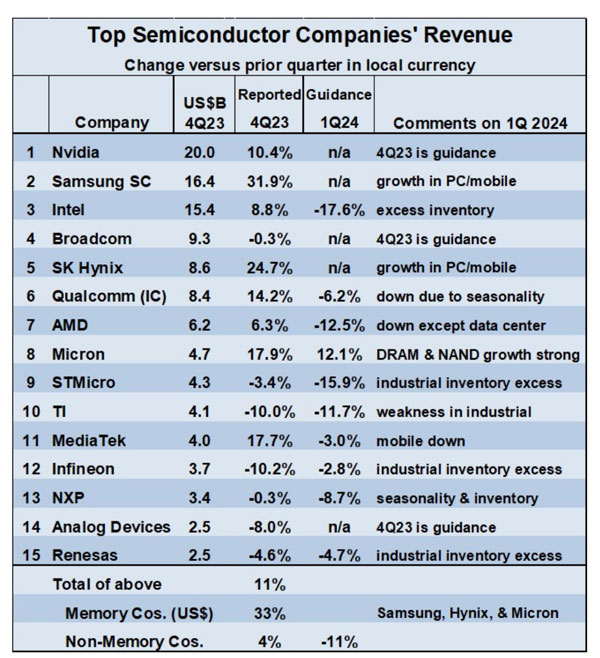

Denne sterke veksten var hovedsakelig drevet av minnebrikker. Minneselskaper rapporterte alle sunn inntektsvekst i 4. kvartal 2023 sammenlignet med 3. kvartal.

Målt i dollar vokste Samsungs minnevirksomhet med 49 %, SK Hynix med 24,1 % og Micron Technology med 17,9 %. Den veide gjennomsnittlige inntektsveksten til disse tre selskapene var 33 % beregnet i dollar. Til sammenligning var den veide gjennomsnittlige inntektsveksten i dollar for de tolv største ikke-minneselskapene fra 3. til 4. kvartal 2023 4 %.

Ikke-minneselskapet med størst vekst var MediaTek, med en økning på 17,7 %, fulgt av Qualcomm med 14,2 %, og Nvidia med 10,4 %. Blant dem opplevde syv ikke-minneselskaper inntektsnedgang i 4. kvartal 2023, med Infineon som falt med 10,2 %, Texas Instruments med 10,0 % og ADI med 8,0 %.

Bortsett fra minneselskaper er inntektsutsiktene for neste kvartal for andre halvlederselskaper stort sett negative.

Micron forventer en vekst på 12,1 %. Samsung og SK Hynix ga ikke spesifikk veiledning, men begge indikerte at minnebehovet fortsatt er stort. I mellomtiden anslår ni ikke-minneselskaper fall fra 2,8 % for Infineon til 17,6 % for Intel i første kvartal 2024. De forventede nedgangene tilskrives sesongvariasjoner, overskytende varelager og svakhet i industrisektoren.

Hvordan vil smarttelefoner, PC-er, biler og industrisektoren påvirke halvlederbedrifter i 2024?

Hvilken utvikling kan forventes i 2024 for en rekke applikasjoner som driver halvledermarkedet?

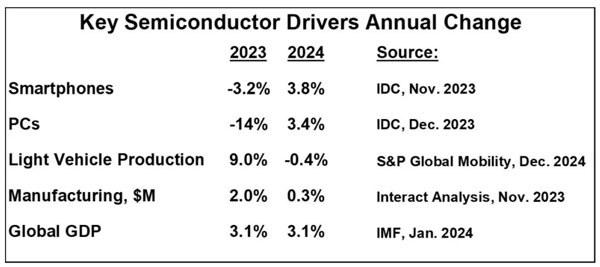

Forsendelser av smarttelefoner falt med 3,2 % i 2023, men IDC forventer at de tar seg opp igjen i 2024 med en vekst på 3,8 %. Smarttelefoner har drevet inntektsvekst for minneselskaper, Qualcomm og MediaTek.

Forsendelser av personlige datamaskiner (PC) opplevde en kraftig nedgang på 14 % i 2023. IDC spår at PC-er vil vokse med 3,4 % i 2024. Oppgangen i PC-er vil komme minneselskaper og prosessorselskaper som Intel, Nvidia og AMD til gode.

Hvilken utvikling kan forventes i 2024 for en rekke applikasjoner som driver halvledermarkedet?

Forsendelser av smarttelefoner falt med 3,2 % i 2023, men IDC forventer at de tar seg opp igjen i 2024 med en vekst på 3,8 %. Smarttelefoner har drevet inntektsvekst for minneselskaper, Qualcomm og MediaTek.

Forsendelser av personlige datamaskiner (PC) opplevde en kraftig nedgang på 14 % i 2023. IDC spår at PC-er vil vokse med 3,4 % i 2024. Oppgangen i PC-er vil komme minneselskaper og prosessorselskaper som Intel, Nvidia og AMD til gode.

Bil- og industrimarkedene har blitt store inntektsdrivere for noen selskaper, på grunn av svakheten i andre sluttmarkeder. Imidlertid ser 2024 ut til å være sluttpunktet for vekst i bilproduksjon.

I følge S&P Global Mobility-prognoser forventes produksjonen av lette kjøretøyer å avta med 0,4 % i 2024, etter en sterk vekst på 9 % i 2023. S&P opplyser at kjøretøyproduksjon og varepåfylling har møtt den siste tidens etterspørsel og til og med overgått gjeldende kundekrav. Basert på data fra Interact Analysis anslås global produksjon (industriell produksjon) å avta fra en vekst på 2,0 % i 2023 til 0,3 % i 2024. Dette indikerer en nedgang i industrisektorens etterspørsel. Nedbremsingen i bil- og industrisektoren påvirker først og fremst halvlederselskaper som STMicroelectronics, Texas Instruments, Infineon Technologies, NXP Semiconductors, Analog Devices Inc. og Renesas Electronics.

Veksten av halvledermarkedet i 2024 vil være drevet av minne.

WSTS spår at minne vil vokse med 44,8 %, og ikke-minne vil vokse med 6,5 %, og dermed drive totalmarkedet til en 13,1 % økning i 2024. Gartner antar i sin prognose en minnevekst på 66 %, med den totale markedet vokste med 16,8 %. Minnet vil bli drevet av en gjenoppretting i markedet for personlige datamaskiner og smarttelefoner. Disse to områdene vil også hjelpe ikke-minne-markedet, men andre ikke-minne-markeder som bil og industri forventes å være svakere drivere i 2024.

På dette bakteppet, hva er utsiktene for det samlede halvledermarkedet i 2024? De fleste prognosemakere forventer robust vekst, med IDCs høyeste anslag på «over 20 %». Objective Analysis anslår vekst på "under 5%", da de mener minneboomen er uholdbar. Semiconductor Intelligences siste prognose viser en vekst på 18 %. Andre prognoser varierer mellom 10,5 % og 17 %.

Kilde: Wechat offentlig konto under ICHUNT.COM 21. februar 2024 PM12:03 Kanton Kina

Merk: Denne artikkelen syntetiserer informasjon fra blant annet WSTS. Forsidebildet/illustrasjonene er hentet fra internett, og opphavsretten til bildene tilhører de originale forfatterne. Denne artikkelen er kun for referanse-, lærings- og kommunikasjonsformål, og utgjør ikke noen råd eller representerer holdningen til selskapet vårt. Hvis det er noen problemer, ikke nøl med å kontakte oss.